ライフプランニングって自分でできないの??

もちろんできます!

FP歴10年のこの私が伝授します!!

自分でできたらあんたいらないじゃん(笑)

確かに!笑

【ライフプランニング手順】

- 現状収支の把握

- 支出の最適化

- ライフイベントとその費用の把握

- 各費用の貯蓄計画

- 支出項目の優先順位の決定

- 月間、年間の予算を立てる

- 振り返り&翌月の予算を立てる

そもそも計画っている?

将来どうなるかなんて分からないし計画立てても計画通りになんていかないし意味ないだろ!

確かに計画通りにいかない事は多いね!

だからこそ計画を立てるんです!

計画通りにいかないから、計画を立てる?

はっ???

✅計画を立てるポイント

- 計画は大まかな方向性を決めるために立てる

- 計画は変更するために立てる

- 決して計画に縛られない

確かに時代の変化が激しく、将来の事は僕も分かりません

だからこそ大まかな方向性が決まっていると変化に対応しやすいんです

方向性が決まってないと都度決定していかないといけなかったっり、間に合わなかったりと結構大変です

確かに将来子供が生まれるか分からないし、そもそも結婚するかも分かりません

準備していた結婚資金や教育資金が不要になるかもしれませんし

逆に勉強熱心な子供を持ち予想以上にかかるかもしれません

不要になれば別で使えば良いし

予想以上にかかると分かれば貯金を増やすか、どこかから借りるかを検討すれば良し

貯金を増やすにしても全く何も準備していない人よりは対応しやすいですよね

そして重要なのが所詮計画なので縛られる必要は無いという事です

人の気持ちなんて変わるのが普通です

計画通りに進めないといけないと考えると人生が窮屈になっていきますので、決して縛られずに柔軟に変更していきましょう!

Step1:現状収支の把握

家計簿をつけて、お金の流れを把握します

これをするだけで無駄な支出が減る人も多いです

それだけ使途不明金って多いもんです

✅家計簿のポイント

- 把握が目的

- 完璧に正確にやろうとしない

- 継続できるやり方で

家計簿は一回つけて終わりではなく

毎月継続的にやっていくものなので、続かないやり方はNG

細かく正確に完璧にきれいにやろうとするとどうしても手間で続かない人が多いです

目的は毎月のお金の流れの把握なので、それが達成されれば多少大雑把でも良いです

つける項目はこんな感じです

○○月××日 外食 3,000円払った

○○月××日 携帯 5,000円払った

○○月××日 給与 20万円貰った

日頃のお金の流れを淡々と記録していきます

そして月末になったら、各項目ごとにまとめます

収入合計:30万

【内訳】

- 会社給与27万

- 副業売上3万

支出合計:27万

【内訳】

- 家賃8万

- 光熱費1万

- 通信費8,000円

- 交通費1万

- パチンコ3万

- 食費5万

- Netflix1,000円

ノートに手書きでも良いですが

クレジットカードやモバイルSuica払いになるべくまとめて、キャッスレス生活になっていくと履歴が残るので便利です

たまに履歴が残ってるから自分は家計把握できてると思い込んでる人がいますが、個々バラバラの履歴を見ただけでは家計全体の把握にはなっていないはずです

そこでオススメなのが家計簿アプリのマネーフォワードです!

複数のクレジットカードや銀行口座をまとめて一括管理できます

そして自動で、食費とか通信費とか交際費とか項目ごとに振り分けてくれます

マネフォワードの便利機能だけで記事が一つかけてしまうくらい他にも便利な機能がかなりたくさんあります!

初期設定こそカードや口座の登録があるので少し手間ですが、継続的に家計簿つける事を考えたらかなり楽なもんです

即導入しましょう!

Step2:支出の最適化

簡単にいうと無駄を削る作業です

毎月服を買ったり、友達とカフェでケーキ食べながらお喋りしたり、オシャレしたりが楽しみなのに、、、それを削れなんて頭が痛いな、、、

無駄を削る=娯楽を削る

ではないから気を落とさないで!

✅無駄の削減ポイント

- 削っても生活の質が下がらない支出を削る

- 情報収集

- 得意な人に相談

- 面倒なのは一瞬、効果はずっと

娯楽を全て無駄と考え削りにかかるとストレスがかかり、生活から楽しみが消え、幸福度はガタ落ちし、終いにはストレス爆発して削ったお金以上の浪費に走ることになりかねません

とにかく娯楽を削る節約法は短期集中は良いですが、長期的にはほとんど続きません

重要なのは削っても生活の質がほとんど下がらない支出から優先的に見直すことです

例えば

- 三大キャリアの携帯毎月8,000円→格安SIMに変更毎月2,000円

- モバイルwifi毎月5,000円→携帯のデザリング対応毎月0円

- 不要な生命保険毎月2万円→最低限の保険に切替毎月5,000円

- 今は使ってない月額サービス2,000円→解約毎月0円

- 社会保険料毎月3万円→免除や減額申請毎月3,000円

どれも生活の質は下がらず、ストレスもほとんど無いはずです

ここからは情報戦です!

より安い会社やサービスは無いかとネットで検索したり、相見積もりをしたり、詳しい人に聞いたりして情報を集めます

少し複雑で一般の人には難しい仕組みになっていたりする物もあるので(特に保険や税金やローン等の金融系)、そんな時は僕にご相談ください!

この茂田FPブログは損が大嫌いで毎日お得を追求しているオタクの茂田が書いているので、過去の記事にも関連記事がたくさんあるので見てみてください!

支出は大きく分けて以下2種類です

- 毎月必ず払う固定費

- 月によって変わる変動費

支出見直しは

解約や切替手続きが面倒に感じると思いますが

生活の質が下がらない支出見直しは主に固定費なので、その手間を乗り越えれば以降毎月安くなるので効果は抜群です!

次に変動費(食費や交際費等)の見直しポイントです

変動費の多くは生活の質や心の豊かさに関係する事が多く、我慢する節約法は長続きしないのであまりオススメしません

変動費の各支払いの中にこれってなくても良いよな、、、と感じるものってありませんか?

例えば

- そこまで行きたくもない付き合いの飲み会

- 好きというより見栄のための服や装飾品

- 無駄に終電過ぎまで飲んだ後のタクシー代

- 欲しい訳でもないのになんとなく習慣で行くスタバやコンビニ

普段なんとなく過ごし、お金を使っているので気付きにくいけど

書き出して冷静に考えてみると誰にでもあるかと思います!

この辺の支出は削っても心の豊さは下がりません

むしろ無駄なストレスや支出から開放されてハッピーになれたりします!

こんな具合でまずは生活にあまりストレスをかけずに支出を最適化していきます

Step3:ライフイベントとその費用の把握

この辺りからいよいよライフプランニングっぽくなってきます

今現在から死ぬまでの間でお金のかかる(100万以上)ライフイベントを書き出し、それぞれ何歳で大体いくらかかるのかを調べて書き出していきます

| 2020年 | 2020年 | 2026年 | 2038年 | 2053年 | 2073年 | |

| 太郎 | 30歳 | 32歳 | 38歳 | 50歳 | 65歳 | 85歳 |

| 花子 | 28歳 | 30歳 | 36歳 | 48歳 | 63歳 | 83歳 |

| 一郎 | 0歳 | 6歳 | 18歳 | 33歳 | 55歳 | |

| ライフイベント | 結婚式 | 一郎誕生 | マイホーム頭金 | 一郎私立大学 | 老後不足分 | 太郎葬式 |

| 費用 | 300万 | 600万 | 400万 | 2,000万 | 300万 |

✅ポイント

- あまり細かく考え過ぎずカジュアルに

- イメージ膨らませて楽しくやる

- 費用は検索するば大体分かる

- 目的は大まかな目安の把握

目的は目安の把握なので

一生の間に大体このタイミングでこれくらいかかるな〜というのが分かれば十分です

数十万単位のイベントは近くなってから計画を立てても間に合いますが

数百万単位となると間に合わない可能性があるので、予め把握して準備しておきたいので

100万以上大きくかかるイベントをまずは抑えましょう!

Step4:各費用の貯蓄計画

Step3で出した各ライフイベントに対して

毎月いくら何の手段で貯めるか

という具体的な貯蓄計画を立てます

自分でもできなくはないですが、ここはプロに相談した方がよりイケてるプランが組めます!

現在30歳の太郎さん、預金300万

6年後にマイホーム購入の頭金600万を貯めたい

6年間で不足分の300万を貯めるには

300万÷6年÷12ヶ月=41,666円

毎月銀行の普通預金で41,666円貯金していけば6年後に不足分300万、元々の預金と合わせ合計600万貯まり家の頭金を払えます

なんだ簡単だな。やっぱりあんた要らないじゃん!

普通預金で貯めていく計画は誰でもできるので確かに要らないね!笑

ただ、もっと効率よく貯められる方法があるとしたらどうかな?

例えば年間4%ずつ増えていく運用商品を使ったり、貯金しながら節税や死亡保証も同時に確保していったりとか

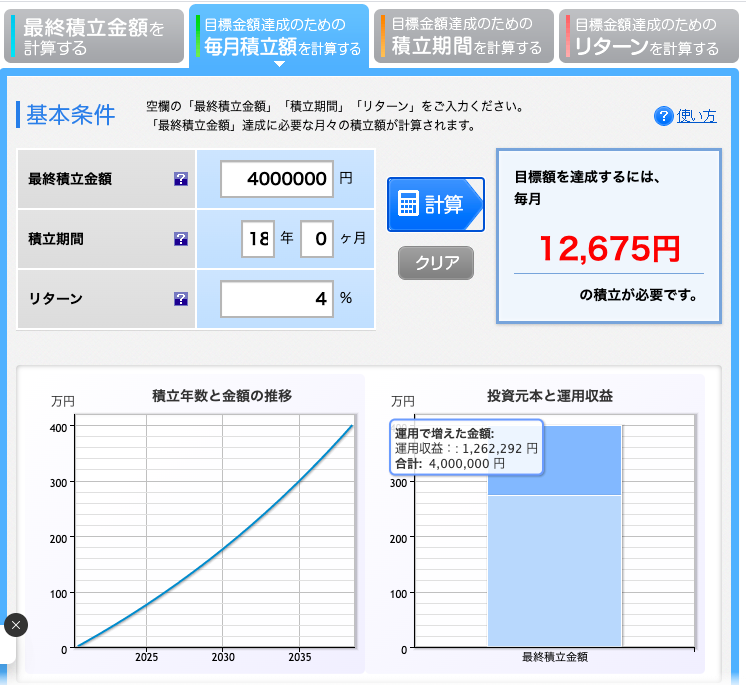

例えば太郎さんに子供が生まれて18年後の大学費用400万を貯めていくとします

プラン①銀行預金プラン 毎月18,518円

400万÷18年÷12ヶ月=18,518円

プラン②運用プラン(年利4%) 毎月12,675円

400万円のうち1,262,292円は運用により勝手に増えたお金で

実質貯めたのは2,737,708円だけです

これが運用の力です!

このプランニングは手段をたくさん知っている人ほど多くのプランを組む事ができるので、ぜひプロに相談しながら進めましょう!

こんな感じで各ライフイベント毎に

毎月いくら、何の手段で貯めていく

という具体的な貯金計画をしていきます

Step5:支出項目の優先順位の決定

立てたプランを実行しようと思うと、多くの場合赤字家計になります

全て思い通りに実行しようと思うとお金が足りないのです

そこで考えていかなければならないのが各支出の優先順位です

- 住居費

- 通信費

- 交通費

- 交際費

- 食費

- 貯金

- 趣味

各支出に順位をつけていきます

これは正解とかなく、みなさんの価値感次第です

夫婦の場合はそれぞれ価値感が全く違うはずなので、話し合って決めていくことになります

時には喧嘩になることもありますが、かなり重要なことなので、時間をかけて話し合っていきましょう!

私は将来のために貯金を優先したいのに、旦那は今楽しむ事優先で私が大切にしたいと思ってることと、旦那のそれが違いすぎるわ、、、

夫婦としてこれからたくさんの決め事があるはずです

今徹底的に時間をかけてお互いの価値感を理解しておくと今後の夫婦生活においてとてもスムーズになるはずですよ!

Step6:月間、年間の予算を立てる

Step5で決めた優先順位に沿って、月毎の予算と年間の予算を立てます

年収400万

月収30万

ボーナス40万

価値感

- 子供の教育資金の準備はしっかりしてあげたい

- 自分の老後はあまり気にしない

- お酒が好きで外食は多めにしたい

- 服や装飾品には興味なし

【月予算】

| 収入 | 支出 | ||

| 会社給与 | 300,000 | 家賃 | 80,000 |

| 水道光熱費 | 10,000 | ||

| 通信費 | 5,000 | ||

| 貯金(教育) | 15,000 | ||

| (マイホーム頭金) | 10,000 | ||

| 食費(飲み会) | 100,000 | ||

| (飲み会以外) | 50,000 | ||

| 交通費 | 5,000 | ||

| 交際費 | 10,000 | ||

| 衣服、美容 | 5,000 | ||

| 雑費 | 10,000 | ||

| 収入合計 | 300,000 | 支出合計 | 300,000 |

【年間予算】

| 収入 | 支出 | ||

| 会社給与 | 360万 | 住居費 | 106万 |

| ボーナス | 40万 | 水道光熱費 | 12万 |

| 通信費 | 6万 | ||

| 貯金 | 40万 | ||

| 冠婚葬祭 | 10万 | ||

| 食費 | 170万 | ||

| 旅行 | 6万 | ||

| 交通費 | 6万 | ||

| 交際費 | 15万 | ||

| 衣服、美容 | 6万 | ||

| 家具家電 | 5万 | ||

| 年会費 | 3万 | ||

| 医療費 | 5万 | ||

| 雑費 | 10万 | ||

| 収入合計 | 400万 | 支出合計 | 400万 |

エクセルに数字を入力しながら収支を合わせていきます

マネーフォワードには予算立てる機能もついているのでやはりオススメです!

この段階でどう割り振ってもお金が足りないと感じる人は、収入アップを本気で考えていく必要があります

Step7:振り返り&翌月の予算を立てる

Step6で立てた予算を目安に生活をしていきますが、当然計画通りに全ていく訳ではないので、月末に振り返り、反省し翌月の予算を立てます

計画だけ立ててもこれをしなかったら本当に意味ないです!

月単位で赤字になっても、年単位で黒字になるように毎月調整をかけていくわけです

特に始めたては本当に計画通りにいかないですが、毎月これを繰り返しているうちに、精度が上がり大体想定内に収まってきます

まとめ

計画は大まかな目安、変更するために立てる、決して縛られない

毎月貯金できない人はもちろんの事

貯金はしているものの、果たしてこれで足りるのかとという漠然とした不安がある人もぜひライフプランニングしてみてください!