変動金利で住宅ローンを借りたけど、最近金利が上がってきてこの先の返済が心配だわ

ちょうど今自宅購入を検討しているとこだけど、変動と固定どっちがいいのだろう?以前は変動と思ってたけど、実際に金利が上がりはじめてるのを目の当たりにすると迷うな

去年日銀がゼロ金利政策を解除し政策金利を段階的に引き上げたことにより、住宅ローン金利も上がり長らく続いていた超低金利時代が終わり転換期へと突入する気配を見せました。それに伴い既に自宅を所有しているクライアントさんやこれから購入を検討しているクライアントさんから相談をいただくようになったので解説します

既に自宅購入していて変動金利の住宅ローンを借りている人たち

実は変動と固定どっちが得かという記事を5年前に書いていて、今後10年以内に1990年ごろのバブルが再来するなら固定金利だけどそうでなければ例え金利上昇があったとしても変動の方が得だという内容ですが今もこの考えは変わっていません。

実際にシミュレーションしてみます

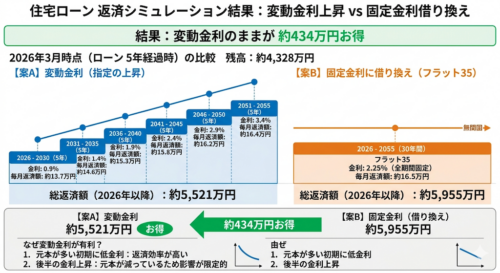

前提条件:5年前2021年に自宅購入。35年変動金利元利金等返済0.4%、5,000万円借入。変動のままの場合5年毎に金利0.5%上昇。固定への借り換えはフラット35金利2.25%、借り換え費用は除く

| 期間(西暦) | 変動金利返済額(指定の上昇) | 固定金利返済額(2.25%固定) |

| 2026 – 2030 | 約13.7万円 (0.9%) | 約16.5万円 |

| 2031 – 2035 | 約14.6万円 (1.4%) | 約16.5万円 |

| 2036 – 2040 | 約15.3万円 (1.9%) | 約16.5万円 |

| 2041 – 2045 | 約15.8万円 (2.4%) | 約16.5万円 |

| 2046 – 2050 | 約16.2万円 (2.9%) | 約16.5万円 |

| 2051 – 2055 | 約16.4万円 (3.4%) | 約16.5万円 |

総返済額の比較(2026年以降の合計)

変動金利のまま:約5,521万円

固定金利に借り換え:約5,955万円

結果はこのまま変動の方が総支払額約430万円安いです。ここに借り換え費用を入れると更に数十万円差がひらきます。

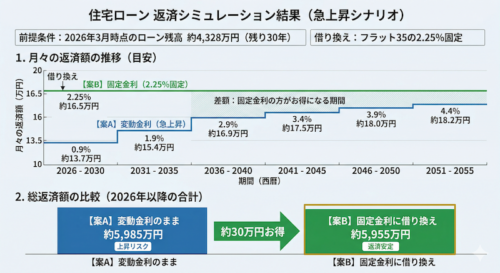

次は同じ借入条件で変動金利の上昇幅を、前半は5年毎に1%、後半は5年毎に0.5%上昇するパターンです。前半ガツンと後半は緩やかに金利上昇していくパターンです

| 期間(西暦) | 変動金利返済額(急上昇) | 固定金利返済額(2.25%固定) |

| 2026 – 2030 | 約13.7万円 (0.9%) | 約16.5万円 |

| 2031 – 2035 | 約15.4万円 (1.9%) | 約16.5万円 |

| 2036 – 2040 | 約16.9万円 (2.9%) | 約16.5万円 |

| 2041 – 2045 | 約17.5万円 (3.4%) | 約16.5万円 |

| 2046 – 2050 | 約18.0万円 (3.9%) | 約16.5万円 |

| 2051 – 2055 | 約18.2万円 (4.4%) | 約16.5万円 |

総返済額の比較(2026年以降の合計)

変動金利のまま:約5,985万円

固定金利に借り換え:約5,955万円

結果は総支払額約30万円固定金利の方が安いです。借り換え費用を入れるとどちらもあまり変わらないといった感じです

最終的には4.4%まで上昇しますが、後半は返済が進み元本が少ないのでそこまで月々の返済額は増えませんが、元本の多い前半に急激な金利上昇があるとやはりきついなといった印象です

このシミュレーション結果を見てどう判断するかになりますが、現実的には急激な金利上昇というのは混乱を招くので日銀としてもあまりやりたがらず、金利上昇をさせるにしても5年毎に0.5%くらいが妥当かなと思います

なので基本的にはそのままでいいです。ただ金利上昇の想定はしておき毎月の返済額が16〜18万円くらいにはなる可能性があると思っていた方がいいです

そして16〜18万くらいの返済額を想定して問題なく払える家計になっているかのチェックを行い、ヤバそうなら早急に家計の見直しをし、いけそうなら今のうちに差額を貯蓄しておき金利上昇時はいつでも繰上返済できる状態にしておけると万全です

これから自宅購入を検討している人たち

同じようにシミュレーションしていきます

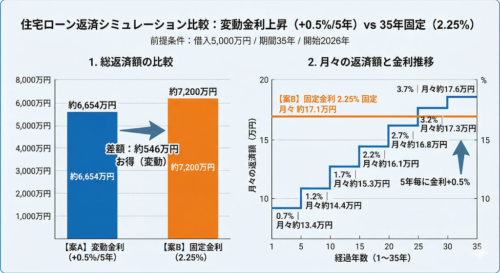

前提条件:今年2026年自宅購入、35年変動金利元利均等返済0.7%、5000万円借入。5年毎に0.5%金利上昇。固定金利の場合はフラット35金利2.25%

| 期間(経過年数) | 変動金利返済額(+0.5% / 5年) | 固定金利返済額(2.25%) |

| 1 〜 5年目 | 約13.4万円 (0.7%) | 約17.1万円 |

| 6 〜 10年目 | 約14.4万円 (1.2%) | 約17.1万円 |

| 11 〜 15年目 | 約15.3万円 (1.7%) | 約17.1万円 |

| 16 〜 20年目 | 約16.1万円 (2.2%) | 約17.1万円 |

| 21 〜 25年目 | 約16.8万円 (2.7%) | 約17.1万円 |

| 26 〜 30年目 | 約17.3万円 (3.2%) | 約17.1万円 |

| 31 〜 35年目 | 約17.6万円 (3.7%) | 約17.1万円 |

総返済額の比較

変動金利:約6,654万円

固定金利:約7,200万円

結果は変動の方が総支払額546万円安いです

続いて今年2026年自宅購入、35年変動金利元利均等返済0.7%、5000万円借入。5年毎に1%金利上昇、2041年からは5年毎に0.5%金利上昇のパターンと35年固定2.25%の比較です。前半ガツンと後半緩やかに金利上昇していくパターンです

| 期間(経過年数) | 変動金利返済額(上昇加速) | 固定金利返済額(2.25%) |

| 1 〜 5年目 | 約13.4万円 (0.7%) | 約17.2万円 |

| 6 〜 10年目 | 約15.5万円 (1.7%) | 約17.2万円 |

| 11 〜 15年目 | 約17.3万円 (2.7%) | 約17.2万円 |

| 16 〜 20年目 | 約18.1万円 (3.2%) | 約17.2万円 |

| 21 〜 25年目 | 約18.8万円 (3.7%) | 約17.2万円 |

| 26 〜 30年目 | 約19.2万円 (4.2%) | 約17.2万円 |

| 31 〜 35年目 | 約19.4万円 (4.7%) | 約17.2万円 |

総返済額の比較

変動金利:約7,306万円

固定金利:約7,229万円

結果は固定の方が77万円安いです

この結果をどう見るかですが、金利上昇しても急激な上昇は考えにくいのと仮にあったとしても77万円くらいの差なら変動の方が結果得だったという未来に賭けたいなと僕なら思います。

これから買う人も金利上昇があると17〜19万円くらいの毎月の返済はあり得るということを想定しておいた方がいいです

そしてそれでも問題のない範囲内の予算で物件を探し、実際に支払っていく額との差額は貯めていつでも繰上返済できる状態を目指しましょう

固定金利をおすすめする人

固定金利の最大の特徴は毎月の返済額が確定するということです。最終的な損得はさておき家計管理においては返済額が変わる変動金利よりも圧倒的に付き合いやすく、ライフプランが立てやすいです。

今回のシミュレーションを踏まえ基本的には新規も借換も変動有利という見方ですが、住宅ローンの支払いは必ずしも損得だけで判断するものではありません。心理的な負担や管理のしやすさ、先々の見通しを優先したい人は固定金利もおすすめです

住宅ローン金利がどうとかの前に家計見直しを早急にした方がいい人

それは固定と変動どっちが得か検討する余地がなく、そもそも変動でないとローンが組めないor固定に借換ができない人です。この人たちは目先5~10年は何とかなってもそれ以降は金利上昇に怯えながら暮らしていくことになります。そしてその人たちがすべきことは固定変動の比較でも、金利が上がらないことをただただ祈ることでもなく家計の見直しです。今なら間に合いますので早急に見直しをしてください。具体的なやり方は過去記事を載せておきます。

それでもできなさそうな場合はご相談ください!