来年から住宅ローン控除が変わるって聞いたんだけど具体的に何がどう変わるの??ちょうど住宅購入を検討しているからなるべく損したくないんだよね

翌年の税制改正についての大枠を決める税制改正大綱がつい先日発表されました。今回はその内容を踏まえて2022年度住宅ローン控除の改正案について解説します!

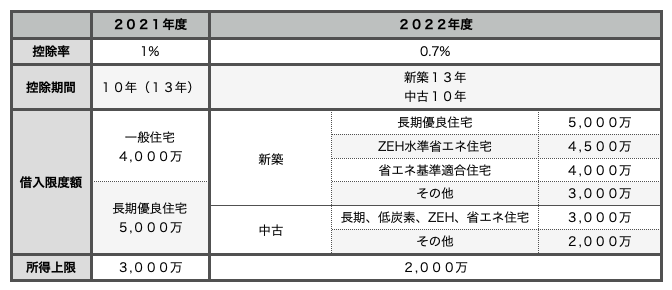

【今の制度と比較】2022年度住宅ローン控除変更点

控除率は1%→0.7%の引き下げで分かりやすく増税になってますが、その他は新築か戸建か、優良住宅かどうか等購入する家によって違ってくるところが複雑に感じさせます。具体的にシミュレーションをして見ていきます

具体的シミュレーション

【前提条件】

・年収900万

・借入額4000万

・金利0.5%固定

・返済期間35年

・新築一般住宅

【控除の差額】

今の制度の控除額→336万

新制度の控除額→265万

差額71万

ちなみに中古の場合は

今の制度の控除額→200万

新制度の控除額→140万

差額60万

新築で71万、中古で60万違ってくるのか〜結構大きいな、、、

新制度はいつから適用なのか。そして駆け込むべきか

2022年4月からの工事請負契約が適用です

じゃ、3月までに契約をしないと損するんだね?急げ~!!

ちょっと待った!!

住宅ローン控除額は年収や新築、中古で大きく変わってくるので、実はみんながみんな新制度で損をするわけではなく、ほとんど変わらない方やむしろ新制度の方が特になる人もいます。なので焦って駆け込む前に自分の場合は損になるのかを一度シミュレーションをしてから駆け込むかを決めたほうがいいです!

新制度で損になるであろう人

- 中古住宅を買おうとしている人

→控除率が1%から0.7%に引き下げられ控除期間は変わらず10年のため

- 年収700万以上の人

→年収700万以下の人は元々払っている税金が控除額より少ないため控除率が下がっても影響は少ないが、700万以上の人は税金をたくさん払っているので、控除額が減る分ダイレクトに損をします

新制度でもあまり変わらないであろう人

新築住宅を買おうとしている人かつ年収700万以下の人

→控除率が下がっても控除期間が10年から13年に伸びる上に、年収700万以下の人は元々払っている税金が控除額より少ないため

新制度で得になるであろう人

新築の長期優良住宅を買おうとしている人

→控除率が下がっても控除期間が10年から13年に伸びる上に、借入限度額は変わらず5,000万のため

長期優良住宅を新築で買って欲しいという国の思惑が感じ取れますね!

まとめ

増税かと思いきや人によってはそうじゃないケースもあるので、自分の場合はどうなのか?のシミュレーションが必須です

住宅購入は人生で一番大きな買い物と言われているだけあって、小さな選択ミスで数十万~数百万の違いが出ます。にもかかわらず決めることは結構多くどれも専門性を伴うことばかりです。そもそも購入か賃貸どちらがいいのか、マンションか戸建か、建売か注文か、新築か中古か、固定金利か変動金利か、元利均等か元金均等か、頭金は多めか少なめか、どこの銀行か、、、、

後悔する前に一度ご相談ください。日々お金の損得と向き合っているこの損得オタクの僕が、あなたにとっての損得を一緒に追求します!