最近円安だから外貨での運用を考えているけど何がおすすめ?

最近急速な円安が進み、6年ぶりに1ドル120円代になりました。そんな背景から最近外貨への関心が高まっている人が増えてきたように感じます。今日は外貨建ての資産形成方法のおすすめを目的別にご紹介します!

✔︎記事の内容

【代表的な外貨建て金融商品4選】

- 外貨預金

- 外貨建て生命保険

- 海外ETF、海外の指数に連動した投資信託

- FX

【目的別おすすめ外貨建て金融商品】

- 短期で売買したい→FX

- 長期でなるべくリスクなく増やしたい→生命保険

- 長期で積極的に増やしたい→ETF、投資信託

- 期間は特に決めずにとりあえず気軽に始めてみたい→外貨預金

【番外編】

- ドルに連動した暗号資産での運用

- FXのスワップ金利

代表的な外貨建て金融商品4選

投資を検討する時に注目する金利や手数料、保証やリスクを交えて代表的な外貨建て金融商品を紹介します

①外貨預金

外貨を持つといえば真っ先に頭に浮かぶ基本的な商品かと思います

各銀行で口座開設して買うことができます

金利は預ける期間や各銀行でかなりばらつきがあり、基本は0.1%前後ですが短期(数日〜1ヶ月)で預けるなら1〜6%くらいのキャンペーン金利がつくこともよくあります。このキャンペーン金利は広告に目立つように表記されていますが、実際にもらえる利息を計算してみると短期かつ為替手数料もあり、思った以上に少ないので金利だけを見て飛びつくのは危険です

ここで飛びついてしまった人はカモネギ確定です!

ぎくっ、、、

為替手数料は円→ドルで1円/1$、ドル→円で更に1円/1$かかり往復2円/1$かかるのが基本で、割高です。最近では各銀行ともネットバンクが普及してきたことでネットバンクから申し込めば片道25銭/1$と割安なところもちらほら見かけます。

円預金は1,000万円まで預金保険制度の対象になっているのに対し、外貨預金では対象外となっているので銀行破綻リスクがあります

②外貨建て生命保険

万が一に備えるために入る生命保険ですが、外貨建てで貯蓄機能のある保険も一部あります

各外資系の保険会社で取り扱っています

予定利率は2%前後で、払込期間の途中で解約すると元本割れします

為替手数料は25〜50銭/1$で、外貨預金よりも割安です

保険なので死亡保証はもちろん、保護機構の保証もあるので保険会社破綻時も安心です

③海外ETF(海外の株式市場に上場する投資信託)、海外の指数に連動した投資信託

銀行や証券会社で購入できます。ネット証券ならスマホから気軽に口座開設、売買が可能です

どちらも投資信託だけあって年利はかなりばらつきがあり、マイナス数十%〜プラス数十%とかなり幅があります

為替手数料は25銭、信託報酬は0.2%前後です

NISAや積立NISAにも対応してる商品もいくつかあります

④FX

ネットでFX口座を開設し、証拠金を入金し売買します

年利はタイミングや、やり方次第でプラスマイナス何百%にもなりうるので、計測不能。いわゆるハイリスクハイリターンってやつです。売買益の他にもスワップ金利があり、持っているだけで毎日金利がもらえます

レバレッジ取引により証拠金の何倍もの額を動かすことができます(外貨預金は今のレートで約12,000円で約100ドルしか売買できないが、FXではその何倍もの売買ができてしまいます)

為替手数料は0.002円前後で、他の商品と比べ圧倒的に安いです。

FX会社破綻時は信託保全制度があるので、証拠金は返還されます

スマホ一つで簡単に、そして瞬時に売買できます

目的別おすすめ外貨建て金融商品

どの方法にもメリットデメリット、向き不向きがあるので目的別におすすめを紹介します

①短期で売買したい→FX

ニュースや巷の噂を聞いて「今後も円安に向かう!」と思う人は短期的な思考なので、その場合はFXがおすすめです。短期で何度も売買することになるので、外貨預金のように手数料が高いと手数料負けしますが、FXなら為替手数料は安いです。スマホから気軽に、いくらで買っていくらになったら売るという注文ができます。投資額の何倍もの外貨を扱えるので予想が当たった時の儲けはでかいです(反面損失もでかい)

②長期でなるべくリスクなく増やしたい→外貨建て生命保険

リベ大の両学長が「外貨建て生命保険はぼったくりや!」って思いっきり否定してたけど?

僕も概ね同じ意見ですが、使い方によっては結構ありです!

資産分散や円の価値が下がることに対してのリスク回避をメインと考えている人や、あまりリスクは取らずに長期的に増やしていきたいと考える人は外貨建て生命保険がおすすめです。

ETFや投資信託と違って、将来最低いくらになっているのかが契約時に確定しているので、見通しが立てやすいです。

ただし払込終了前の解約は元本割れすることや、実際に増え始めるまでの期間を考慮すると一時払いや短期払いができる商品に限ります。

具体的にそれはどこの保険会社の何の商品なんだよ?

立場上ここでは書けないので直接僕にご連絡ください!

外貨建て生命保険の予定利率は約2%あります。予定利率とは保険会社独自の運用利率の考え方で、銀行の預金金利とは一概に比較できませんが、仕組み上いつの時代も銀行よりも保険会社の方が長期の運用においては有利になっています。無論外貨預金と比較しても生命保険の方が増えます

③長期で積極的に増やしたい→海外ETF(海外の株式市場に上場する投資信託)、海外指数に連動した投資信託

物が投資信託だけあってリスクはありますが、長期でのインデックス投資(指数に連動した投資法)ならそのリスクは低く抑えることができ、年利5%前後は狙える可能性があります。(為替損益は含まず)

具体的な銘柄はVT、楽天VTI辺りがおすすめです。VTは全世界の株価指数に連動した商品で楽天VTIはアメリカ全体の指数に連動した商品です。世界全体に投資をしたいか、アメリカ全体に投資したいかで決めればオッケーです。ちなみに直近10年の成績は、アメリカの伸びが大きかったこともあり楽天VTIの方が若干良かったですが、今後もそれが続くかはわかりません。

どちらを選択しても15年以上の長期で投資をするなら年間5%前後のリターンは期待できるかと思いますし、そこに為替差益が加わる可能性もあります

楽天証券やSBI証券で買えます。

ちなみに楽天VTIは積立NISAにも対応しています!

④期間は特に決めずにとりあえず気軽に始めてみたい→外貨預金

短期とか長期とかよく分からないけど、何となく今後も円安が進みそうだから外貨を持っておきたいと考える人は外貨預金がおすすめです。為替の影響以外は特にリスクもないし、頻繁に売買をするわけではないので手数料はそこまで気にしなくていいだろうし、外貨預金なら口座開設や円ドルの交換のハードルもそこまで高くないです。ただし、窓口での交換はさすがに手数料高いので、やるならネットバンクをおすすめします。メガバンク3行も窓口とネットバンクで為替手数料は雲泥の差です

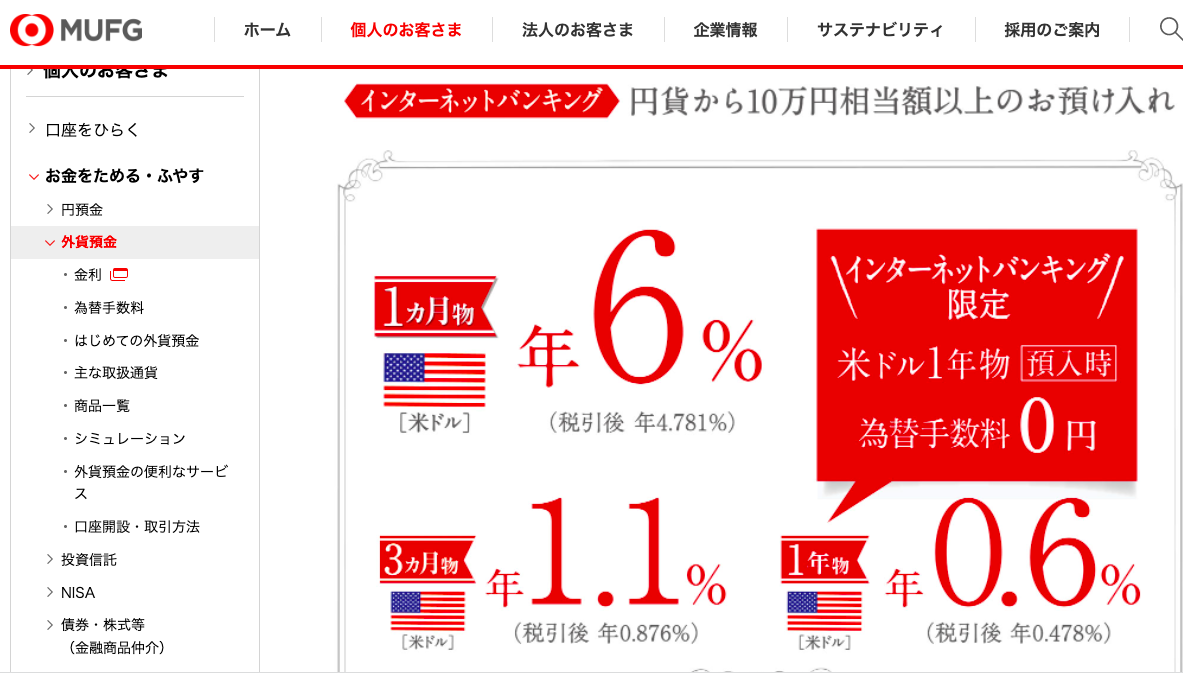

ホームページを見ると金利6%とか書いてあってかなり良さげだけど?

外貨預金は1ヶ月とか超短期間の預け入れに対してキャンペーン金利をよく出してますが、実際に計算してみると悲惨な現実が見えてきますよ!

三菱UFJ銀行で実際にシミュレーションしてみます

【前提条件】

- レートは1ドル120円(円→ドル、ドル→円どちらも)

- 為替手数料は1ドル25銭(ネットバンク価格)

- 運用期間1ヶ月で金利が6%(税引後4.781%)

- 運用額100万円

①100万円をドルに交換→8,333ドル

②1ヶ月後の利息は33.2ドル(4.781%の398.4ドルは年間利息なので1ヶ月分は33.2ドル)

③元本8,333ドル+利息33.2ドルを円に交換→1,003,944円

④為替手数料を引く前のここまでの利益は3,944円(1,003,944円−1,000,000円)

⑤往復の為替手数料を計算

- 行きの為替手数料2,083円(8,333×0.25円)

- 帰りの為替手数料2,092円(8,366×0.25円)

⑤利益から往復の為替手数料を引いた実際の損益−231円(3,944円−2,083円−2,092円)

ぎゃー増えるどころかむしろマイナス、、、

一見高金利の見せかけの餌に誘われて、釣られないよう注意しましょう!

番外編

初心者には全くおすすめできないけど、リスク許容度が高い人向けの運用方法も軽く紹介します

①FXのスワップ金利狙い

FXで儲ける方法は為替の売買益の他に、持っているだけで毎日もらえるスワップ金利というものがあります。2022年3月末現在の米ドルのスワップ金利は1万ドル辺り約30円です。年間で約11,000円です。

少し専門的な話になりますが、1万ドルを安全に保有するのに証拠金が25万円必要です。つまり簡単に言うと25万円をFX口座に預けて1万米ドル保有し続けると年間11,000円もらえると言うことです。

年利に換算すると4.4%です。これは何も売買せずにただ買って持ち続けるだけで貰える金利です。

FXのトレードはハイリスクハイリターンで有名ですが、この方法はトレードに比べリスクは低く手間もほとんどかかりません。とりあえず買って放置しておいて、たまに相場をチェックし円安になっていれば売って利益を確定させ、逆に円高になっていれば引き続き放置でスワップ金利をもらい続けます。こんな戦略で年利10%くらいはそこまでリスクなく狙えます

興味がある人は個別でコンサルしてますのでご連絡ください!

ただし文章をじっくり読み考えることが苦手だったり、手計算することを面倒に感じる人は挫折しがちなので、誰でも気軽に簡単に♪ではないです!

ここでは簡単い書いていますが、実際に安定的に運用していくためにはFXの仕組みの理解や暴落時の対策を覚える必要があります

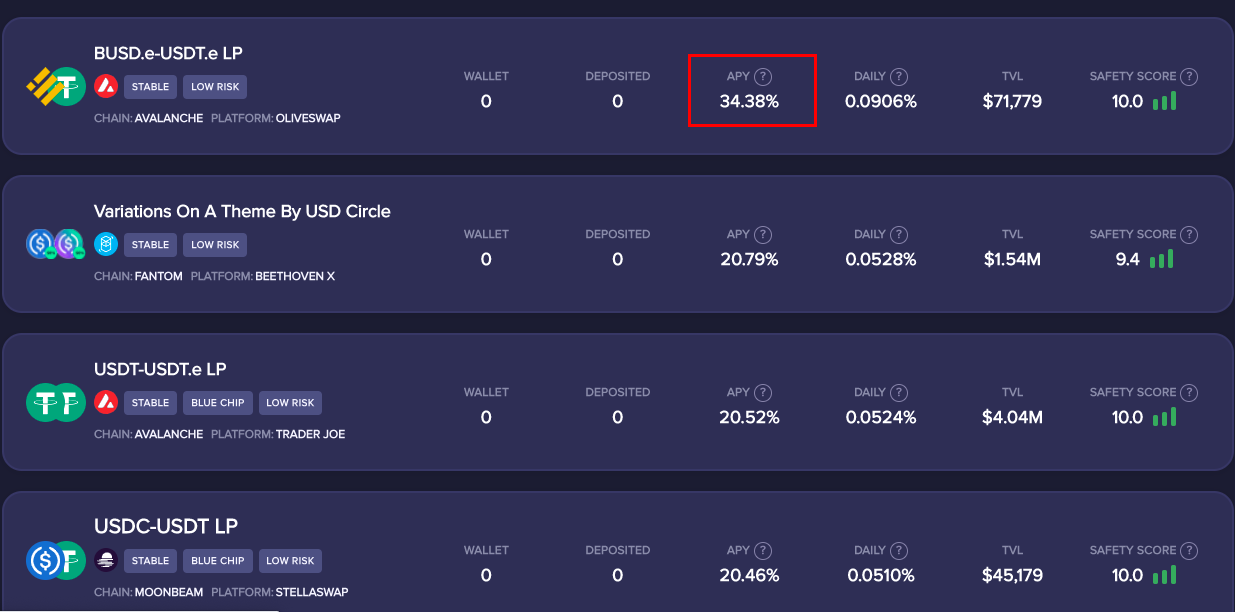

②ドルに連動した暗号資産(ステーブルコイン)での運用

以前ブログで紹介した暗号資産を使った資産運用(DeFi)で、ドルに連動した通貨(ステーブルコイン)を使った方法です

詳しくは過去の記事を見てください

DeFiの世界にはステーブルコインの運用で年利10%以上はゴロゴロあります

これは実際の画面です。一番上のドルに連動するBUSD.eとUSDT.eのペアを預けると今現在年利で34.38%あります

こちらも興味がある人は個別で教えますが、やる事や覚えることはかなり多いですので覚悟の上ご連絡ください!

まとめ

今後の動向に関わらず通貨分散の観点から外貨を資産に組みことはおすすめです!

ただ正直プロでも今後円安が進むのか反発して円高に向かうのかわかりませんので、長期で保有しても為替差益以外の運用益だったり金利だったりで増える方法がおすすめです!

自分の目的とリスク許容度に応じて方法を選択しましょう!

- 興味本位でとりあえず触って見たい人は外貨預金

- 投資初心者は外貨建て生命保険

- 少しリスク許容できるなら海外ETF、海外の指数に連動した投信

- ハイリスクも許容するし、面倒な設定や仕組みの理解や細かい計算もどんと来いの人はFX,DeFi